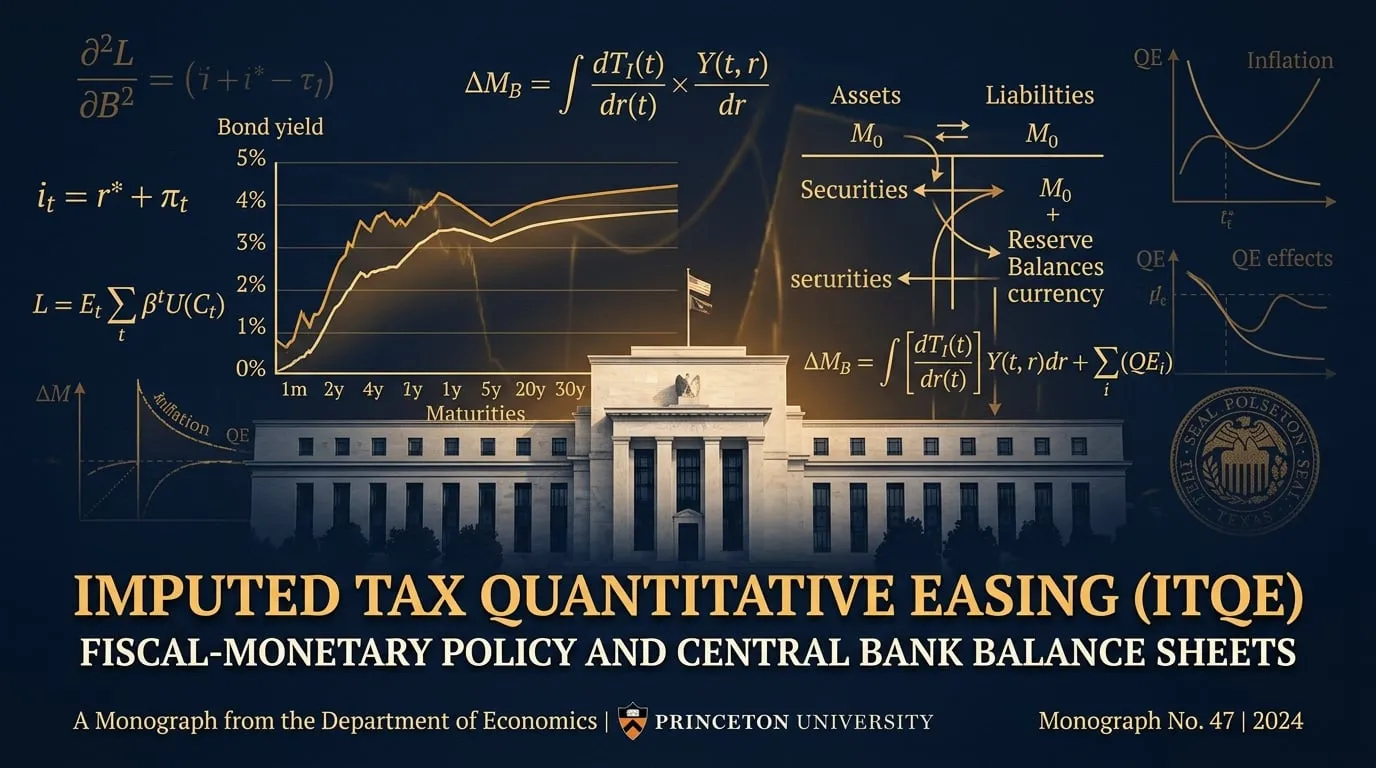

Flexibilización Cuantitativa de Impuesto Imputado (RCII/ITQE)

Un Marco Teórico Novedoso para Integrar Instrumentos Fiscales Sombra en las Operaciones de Balance del Banco Central

Con Nuevo Análisis: RCII (ITQE) como Ingeniería Financiera — Ni Comunismo ni Socialismo y Su Papel Imperativo en una Era de Deuda Pública y Privada Compuesta

Códigos de Clasificación JEL: E52, E58, E62, H63, E44, F42

Palabras Clave: flexibilización cuantitativa, impuesto imputado, interfaz fiscal-monetaria, ingeniería financiera, dinámica de deuda, SNA 2008, política de balance, límite inferior cero, análisis de bienestar

Tome Acción: Contacte a Sus Miembros del Congreso

Inste a sus funcionarios electos a apoyar la adopción de RCII (ITQE) — una innovación fiscal no partidista para todos los estadounidenses

✨ ¿Por Qué ITQE Cambia Todo? ✨

Haga clic en cada sección a continuación para descubrir cómo la Flexibilización Cuantitativa de Impuesto Imputado beneficia a cada estadounidense — explicado en términos simples y claros.

0% Impuesto Federal sobre la Renta

ITQE crea suficiente espacio fiscal a través de mayor crecimiento y menores costos de endeudamiento gubernamental para que el gobierno federal pueda eliminar gradualmente los impuestos sobre la renta — sin recortar un solo programa.

0% Impuesto Estatal sobre la Renta

Los estados se benefician de los mismos aumentos de ingresos impulsados por el crecimiento y la reducción de deuda. El espacio fiscal ampliado significa que los impuestos estatales sobre la renta pueden reducirse a cero mientras se mantienen escuelas, carreteras y servicios públicos.

0% Potencial de Impuestos Locales y de Propiedad

Los gobiernos locales obtienen alivio por la disminución de costos de deuda y mayores valores de propiedad que generan más ingresos con tasas más bajas. La trayectoria a largo plazo permite la eliminación de impuestos locales gravosos.

Nunca Se Requieren Nuevos Impuestos

ITQE genera sus beneficios a través de una política monetaria más inteligente — no gravando a nadie. Utiliza ingeniería financiera ya dentro de la autoridad legal existente de la Reserva Federal. Cero nuevos impuestos, cero nuevas leyes necesarias.

Reducción Masiva de la Deuda Gubernamental

La proporción de deuda sobre PIB disminuye naturalmente — no a través de austeridad dolorosa, sino a través de un crecimiento económico más rápido que genera mayores ingresos fiscales Y menores pagos de intereses sobre la deuda existente. Los gobiernos federal, estatal y local TODOS se benefician.

Mayores Ingresos Reales para Todos los Estadounidenses

Su cheque de pago rinde más. ITQE impulsa el crecimiento económico que eleva los salarios en todos los sectores — desde trabajadores de salario mínimo hasta ejecutivos. Más demanda de bienes y servicios significa que los empleadores compiten más por los trabajadores.

Mayor Crecimiento Sostenible del PIB

El pastel económico entero se hace más grande — no solo para Wall Street, sino para la calle principal. ITQE eleva la tasa de crecimiento a largo plazo de toda la economía, significando más empleos, más negocios y más oportunidades para todos.

Mayor Riqueza y Ahorro Agregado

El valor de su hogar sube. Su 401(k) crece más rápido. Sus cuentas de ahorro ganan más. ITQE aumenta sistemáticamente la riqueza total de la nación mientras asegura que esas ganancias se compartan ampliamente.

Reducción de la Desigualdad de Ingresos y Riqueza

Quienes más necesitan ayuda son los que más se benefician. Las personas que viven de cheque en cheque, aquellos con préstamos estudiantiles y familias con altas proporciones de deuda sobre ingresos ven las mayores mejoras en su situación financiera.

Crecimiento Explosivo del Emprendimiento

Iniciar un negocio se vuelve dramáticamente más fácil. Menores costos de endeudamiento, mayor demanda del consumidor y cargas fiscales reducidas crean el ambiente perfecto para que pequeños negocios y startups prosperen.

Máximo Empleo — Más Trabajos para Todos

ITQE impulsa directamente la demanda de trabajadores en cada industria. Shocks QE identificados de $500 mil millones ya reducen el desempleo en 0.5 puntos porcentuales — ITQE amplifica y dirige estos efectos aún más precisamente.

Desapalancamiento de Deuda Privada — Menos Deuda Personal

Sus tarjetas de crédito, préstamos de auto, préstamos estudiantiles e hipotecas se vuelven más fáciles de pagar. Cuando los ingresos crecen más rápido que la deuda, las familias naturalmente escapan de la trampa de deuda sin necesitar rescates o programas de condonación.

Tasas de Interés Más Bajas en Todo

Las tasas hipotecarias bajan. Las tasas de préstamos de autos bajan. Las tasas de préstamos comerciales bajan. ITQE comprime los costos de endeudamiento en todos los ámbitos al reducir las "primas a plazo" — el costo extra que cobran los bancos por préstamos a largo plazo.

Mejora del Balance Corporativo

Las empresas se vuelven más saludables financieramente, lo que significa menos despidos, más contrataciones, mejores beneficios y salarios más altos. Un sector corporativo más fuerte significa una economía más fuerte para trabajadores y consumidores.

Mayor Disponibilidad y Asequibilidad de Vivienda

Tasas hipotecarias más bajas hacen los hogares asequibles. La nueva construcción aumenta para satisfacer la demanda. Los valores de las viviendas suben para los propietarios actuales mientras los nuevos compradores finalmente pueden entrar al mercado. El sueño americano de la propiedad de vivienda se vuelve alcanzable nuevamente.

Mayor Oportunidad Educativa

Más becas Pell, escuelas mejor financiadas y tasas de préstamos estudiantiles más bajas. El espacio fiscal ampliado significa que el gobierno puede invertir más en educación en todos los niveles — desde preescolar hasta posgrado — sin aumentar impuestos.

Mejores Resultados de Salud Pública

Más financiamiento para Medicaid, Medicare e investigación del NIH. Mayores ingresos del hogar mejoran la nutrición, la atención preventiva y la salud mental. Ciudadanos más sanos significan una fuerza laboral más productiva y menores costos de salud a largo plazo.

Mejor Calidad de Vida para las Familias

Cuando las familias ganan más, deben menos, pagan menos impuestos y tienen acceso a mejor atención médica y educación — la calidad de vida mejora dramáticamente para padres, hijos y generaciones futuras.

Revertir la Crisis de Fertilidad — Más Bebés, Nación Más Fuerte

La tasa de natalidad de Estados Unidos se ha desplomado porque los jóvenes no pueden permitirse formar familias. La investigación muestra que los costos de vivienda, la deuda estudiantil y la inseguridad financiera son las razones #1 por las que las parejas retrasan o renuncian a tener hijos. ITQE ataca los tres: tasas hipotecarias más bajas, ingresos crecientes y deuda reducida hacen que la paternidad sea financieramente viable nuevamente.

Hogares Familiares Asequibles — La Base de la Formación Familiar

La asequibilidad de la vivienda es el predictor individual más fuerte del matrimonio y la formación familiar. Hoy, una casa mediana cuesta 9-11 años del ingreso de un adulto joven — comparado con 5 años en 1969. Los jóvenes están atrapados viviendo con padres o compañeros de cuarto en lugar de formar familias. ITQE reduce drásticamente las tasas hipotecarias y estimula nueva construcción, haciendo el sueño de un hogar familiar alcanzable para millones de parejas jóvenes.

Matrimonios Más Fuertes — Menos Divorcio, Menos Disfunción Familiar

El estrés financiero es el predictor #1 del divorcio y la disfunción familiar. Investigación de 83 países confirma que la inestabilidad económica destruye matrimonios a través de ansiedad crónica, depresión y conflicto. ITQE elimina esta presión de raíz: mayores ingresos, menor deuda, endeudamiento más barato y cero impuesto sobre la renta significa que las parejas pueden enfocarse en amarse en lugar de pelear por las cuentas.

Embarazos Más Saludables y Mayor Peso al Nacer

La inseguridad financiera durante el embarazo está directamente vinculada a menor peso al nacer, parto prematuro y depresión materna. Estudios muestran que cuando se elimina el estrés financiero, los resultados prenatales mejoran dramáticamente. ITQE crea la seguridad económica que permite a las madres embarazadas enfocarse en su salud — no en cómo pagar el alquiler — resultando en bebés más sanos y mamás más sanas.

Reducción del Abuso y Negligencia Infantil a Través de Estabilidad Económica

La pobreza es el factor de riesgo #1 para la negligencia y el abuso infantil. Investigación de la Universidad de Washington encontró que un aumento del 10% en el apoyo económico familiar reduce los reportes de negligencia infantil en un 9%. El masivo impulso de ingresos y reducción de deuda de ITQE crea padres financieramente seguros que pueden satisfacer las necesidades de sus hijos sin el estrés aplastante que lleva a la disfunción.

Mejor Desarrollo Infantil y Nutrición

Los niños en familias financieramente seguras comen mejor, obtienen puntuaciones más altas en pruebas cognitivas y tienen menos problemas de comportamiento. Las brechas de desarrollo cerebral relacionadas con el ingreso aparecen tan temprano como a los 9 meses de edad. ITQE eleva los ingresos familiares para que los padres puedan pagar alimentos nutritivos, actividades de enriquecimiento y vivienda estable — los tres pilares del desarrollo infantil saludable.

Rompiendo el Ciclo — Prosperidad Generacional

La dificultad financiera pasa de generación en generación. Los padres que crecieron en pobreza tienen más probabilidades de criar hijos en pobreza. ITQE rompe este círculo vicioso creando prosperidad generalizada: cuando ESTA generación prospera financieramente, sus hijos comienzan la vida sobre terreno sólido — mejor nutridos, mejor educados, emocionalmente más sanos y financieramente seguros.

Mayor Producción Económica Global

Cuando la economía de Estados Unidos crece, todo el mundo se beneficia. La demanda de EE.UU. impulsa las exportaciones de cada socio comercial. ITQE crea una marea creciente que genuinamente eleva todos los barcos a nivel mundial.

Mercados Financieros Globales Más Estables

Menos volatilidad en los flujos de capital, primas de riesgo reducidas globalmente y menos crisis financieras. Cuando el sistema financiero de EE.UU. es estable y predecible, toda la economía global se vuelve más resiliente.

Los Mercados Emergentes Obtienen Espacio para Respirar

Los países en desarrollo enfrentan menos presión para acumular reservas en dólares o aumentar las tasas de interés defensivamente. Esto significa más inversión en su propia gente, infraestructura y crecimiento.

Mejor Coordinación de Política Internacional

ITQE proporciona un lenguaje común para que los bancos centrales de todo el mundo se coordinen mejor, reduciendo las guerras cambiarias de "empobrecer al vecino" y creando resultados de beneficio mutuo en lugar de competencia de suma cero.

🚫 Lo Que ITQE NO Es

ITQE no es comunismo y no es socialismo. Aquí están las pruebas irrefutables:

“El comunismo abole la propiedad privada”

ITQE preserva completamente los derechos de propiedad privada. Su hogar, su negocio, sus inversiones — todos permanecen 100% suyos. De hecho, ITQE hace su propiedad MÁS valiosa.

“El comunismo requiere propiedad estatal de los negocios”

ITQE involucra cero propiedad gubernamental de cualquier negocio. Funciona a través de las operaciones de mercado abierto existentes de la Reserva Federal — compra y venta de bonos del Tesoro, lo cual ya hacen.

“El comunismo usa planificación central en lugar de mercados”

ITQE fortalece los mercados libres. Utiliza ingeniería financiera sofisticada para hacer que los mecanismos de mercado existentes funcionen mejor — no para reemplazarlos. Los precios, la oferta y la demanda todavía impulsan todo.

“El comunismo elimina el intercambio voluntario”

ITQE depende y mejora el intercambio voluntario. Todas las transacciones permanecen completamente voluntarias. Nadie es forzado a comprar, vender o participar en nada que no desee.

“El socialismo redistribuye la riqueza a través de la coerción”

ITQE crea NUEVA riqueza — no le quita a Pedro para darle a Pablo. El pastel de todos se hace más grande. Hay cero redistribución coercitiva. Las ganancias de riqueza provienen de una política monetaria más inteligente, no de tomar el dinero de nadie.

“El socialismo expande el control gubernamental sobre la economía”

ITQE en realidad reduce la necesidad de intervención gubernamental. Al arreglar la economía en su base (política monetaria), se necesitan menos programas de parche, rescates y medidas de emergencia.

“El socialismo socava el mecanismo de precios”

ITQE preserva y mejora el mecanismo de precios. Los precios todavía señalan escasez y valor. Las tasas de interés todavía asignan capital. La única diferencia es que el propio análisis de la Fed se vuelve más completo.

“El socialismo requiere nuevas leyes y agencias gubernamentales”

ITQE requiere CERO nueva legislación, CERO nuevas agencias gubernamentales y CERO nuevas regulaciones. Funciona enteramente dentro de la Ley de la Reserva Federal (Sección 14) que ya existe. Es simplemente un análisis más inteligente de lo que la Fed ya hace.

🚀 Cómo ITQE Turbo-Carga el Capitalismo

ITQE no frena el capitalismo — lo acelera a velocidad de la luz. Máximo empleo, innovación explosiva y deuda nacional en declive.

Capitalismo de Libre Mercado con Esteroides

ITQE potencia el capitalismo eliminando la fricción que lo frena. Menores costos de endeudamiento, menores impuestos, menos deuda gubernamental — estas son las condiciones exactas bajo las cuales la libre empresa florece más explosivamente.

Máximo Empleo a Través de Fuerzas del Mercado

No programas de empleo gubernamental — empleos reales del sector privado creados por negocios reales respondiendo a demanda real del consumidor. ITQE estimula tanto la oferta COMO la demanda simultáneamente, creando un ciclo virtuoso de crecimiento.

Formación de Capital Acelerada

Cuando el endeudamiento es más barato y la demanda es más fuerte, las empresas invierten más en fábricas, tecnología, I+D y expansión. Esta formación de capital es el motor de la prosperidad a largo plazo — e ITQE le echa combustible de cohete.

Deuda Nacional Reducida Sin Austeridad

La proporción de deuda sobre PIB cae naturalmente a medida que el crecimiento se acelera y los costos de interés disminuyen. Sin recortes de gasto dolorosos, sin aumentos de impuestos — solo certeza matemática de que crecimiento más rápido + tasas más bajas = carga de deuda que se reduce.

Innovación y Competencia Desatadas

Con capital más barato, menores impuestos y demanda más fuerte, las barreras de entrada bajan y la competencia se intensifica. Más startups, más innovación, más disrupción, más opciones para los consumidores — capitalismo en su máxima expresión.

Tome Acción: Contacte a la Reserva Federal

Inste al liderazgo de la Reserva Federal a evaluar la RCII (ITQE) como herramienta de política monetaria de próxima generación

Los siete miembros de la Junta en Washington, D.C. guían la política monetaria, regulan bancos y mantienen la estabilidad financiera.

Kevin Warsh

Presidente, Junta de Gobernadores

Washington, D.C. • Término expira: January 31, 2040

Philip N. Jefferson

Vicepresidente, Junta de Gobernadores

Washington, D.C. • Término expira: January 31, 2036

Michelle W. Bowman

Vicepresidenta de Supervisión

Washington, D.C. • Término expira: January 31, 2034

Jerome H. Powell

Gobernador

Washington, D.C. • Término expira: January 31, 2028

Christopher J. Waller

Gobernador

Washington, D.C. • Término expira: January 31, 2030

Michael S. Barr

Gobernador

Washington, D.C. • Término expira: January 31, 2032

Lisa D. Cook

Gobernadora

Washington, D.C. • Término expira: January 31, 2038

Haga clic en "Enviar Email" para abrir su cliente de correo con un mensaje persuasivo pre-llenado.

Datos obtenidos del Sistema de la Reserva Federal (federalreserve.gov) y los Bancos Regionales

Resumen

Esta monografía avanza un marco teórico novedoso—la Flexibilización Cuantitativa de Impuesto Imputado, RCII (ITQE)—que reconceptualiza los programas de compra de activos a gran escala (LSAP) como operaciones que internalizan y gestionan activamente equivalentes fiscales imputados en el balance del banco central. Basándose rigurosamente en la literatura de transmisión sobre reequilibrio de cartera, señalización, hábitat preferido, canales fiscales, de toma de riesgos y de balance, y del tratamiento del Sistema de Cuentas Nacionales (SNA) 2008 sobre ingreso imputado y servicios de alquiler imputados para vivienda ocupada por el propietario (Capítulos 6–9), RCII (ITQE) postula que la Reserva Federal puede tratar los ajustes inducidos por QE a las restricciones presupuestarias intertemporales privadas, las valoraciones de activos y los flujos de servicios de vivienda como instrumentos fiscales sombra susceptibles de calibración precisa.

RCII (ITQE) no es comunismo y RCII (ITQE) no es socialismo. Es un sofisticado marco de ingeniería financiera aplicado a la interfaz monetaria-fiscal dentro de una economía de mercado de propiedad privada. RCII (ITQE) preserva la independencia del banco central, el mandato dual estatutario, el intercambio voluntario y el mecanismo de precios. No implica propiedad estatal de los medios de producción, planificación central de inversiones, abolición de propiedad privada ni redistribución coercitiva. En cambio, aumenta la función de reacción del banco central con un término explícito de ajuste de impuesto imputado (τtRCII) que internaliza los efectos fiscales sombra—efectos de riqueza y sustitución, expansión del espacio fiscal a través de menores costos de endeudamiento soberano y mayor crecimiento tendencial, y canales de servicios imputados—logrando así una estabilización superior en bienestar en relación con la QE convencional.

El marco demuestra, a través de un modelo de equilibrio general de dos períodos y una extensión de equilibrio general estocástico dinámico (DSGE) con mercados de activos segmentados, que las políticas óptimas de RCII (ITQE) expanden la demanda agregada, elevan la producción sostenible y el empleo, comprimen las primas a plazo y los costos de endeudamiento, y amplían el espacio fiscal a través de un mayor crecimiento tendencial y menores cargas de servicio de deuda.

A nivel global, RCII (ITQE) genera efectos positivos a través de una mayor demanda estadounidense, flujos de capital más estables y menor presión sobre los balances de mercados emergentes, al tiempo que crea espacio para una mejor coordinación de políticas internacionales. La viabilidad institucional se establece dentro de las autoridades existentes de la Ley de la Reserva Federal, el mandato dual y las arquitecturas contables SNA/BEA; el marco requiere solo una capacidad analítica mejorada para la calibración y comunicación transparente, no nuevos poderes legislativos ni alteraciones a las estadísticas de balance publicadas.

La implementación de RCII (ITQE) por lo tanto ofrece al Congreso y al FOMC un instrumento teóricamente coherente y empíricamente fundamentado para lograr simultáneamente un mayor crecimiento sostenible del PIB, mayores ingresos reales y emprendimiento, reducciones sustanciales en las trayectorias de deuda sobre PIB nacional, estatal y local, mayor disponibilidad de vivienda y oportunidades educativas, mejores métricas de salud pública, mayor producción global, mayor riqueza y ahorro agregado, y un desapalancamiento significativo de los balances privados.

Códigos de Clasificación JEL: E52 (Política Monetaria), E58 (Bancos Centrales y Sus Políticas), E62 (Política Fiscal), H63 (Deuda; Gestión de Deuda; Deuda Soberana), E44 (Mercados Financieros y la Macroeconomía), F42 (Coordinación y Transmisión de Política Internacional).

Palabras clave: flexibilización cuantitativa, impuesto imputado, interfaz fiscal-monetaria, ingeniería financiera, dinámica de deuda, SNA 2008, política de balance, límite inferior cero, análisis de bienestar, reequilibrio de cartera, hábitat preferido, restricción presupuestaria intertemporal.

Capítulo 1

Introducción: El Límite Fiscal-Monetario y el Caso para RCII (ITQE)

1.1 La Evolución de la Flexibilización Cuantitativa y Su Dimensión Fiscal No Explotada

Los programas de compra de activos a gran escala se han convertido en un instrumento estándar de política monetaria en el límite inferior cero. Los análisis de fuentes primarias de la Serie de Discusión de Finanzas y Economía de la Reserva Federal establecen que los shocks LSAP se transmiten a través de múltiples canales—reequilibrio de cartera (extracción de duración que reduce las primas a plazo), señalización (revisiones a las tasas de política esperadas), demanda de hábitat preferido (clientèles de inversores segmentadas), fiscal (expansión de la capacidad de emisión del Tesoro a través de rendimientos más bajos), toma de riesgos (diferenciales de crédito comprimidos que fomentan el préstamo), y efectos de balance (alivio de restricciones de intermediarios).[1]

Estos canales son empíricamente potentes: shocks LSAP identificados de $500 mil millones han demostrado elevar la producción industrial en aproximadamente un 2 por ciento y reducir la tasa de desempleo en 0.5 puntos porcentuales en el pico, mientras comprimen los rendimientos del Tesoro a 10 años en aproximadamente 40 puntos básicos en el impacto, con la mayoría de la caída del rendimiento atribuible a la compresión de la prima a plazo.[2]

Sin embargo, la literatura existente trata estos efectos como fenómenos puramente monetarios. Las consecuencias fiscales—espacio fiscal mejorado del Tesoro, cambios en las restricciones presupuestarias intertemporales privadas, y la analogía con el ingreso imputado o servicios de alquiler en la contabilidad nacional—se reconocen solo de pasada o se dejan fuera de la función de reacción del banco central. Esta monografía argumenta que tal separación es teóricamente incompleta y subóptima en bienestar.[3]

1.2 Definición de RCII (ITQE)

RCII (ITQE) es un régimen de política en el cual el banco central aumenta su diseño de LSAP, elección de estructura de vencimiento, regla de remuneración de reservas y estrategia de comunicación con un término explícito de ajuste de impuesto imputado, τtRCII. Este término captura los efectos fiscales sombra que operan a través de (i) efectos de riqueza y sustitución del sector privado derivados de cambios en precios de activos, (ii) el canal de espacio fiscal que opera a través de menores costos de endeudamiento soberano e ingresos fiscales inducidos por mayor crecimiento, y (iii) el canal de servicios imputados en vivienda y otros mercados de activos cuyo tratamiento de contabilidad nacional ya reconoce flujos no de mercado.

Crucialmente, RCII (ITQE) no requiere que el banco central conduzca política fiscal, recaude impuestos o altere su balance publicado. Requiere solo que el marco analítico utilizado para calibrar y evaluar los programas LSAP trate las consecuencias fiscales de esos programas como objetos de primera clase dentro del problema de optimización.[4]

1.3 Contribuciones y Delineación de Elementos Novedosos

Esta monografía realiza tres contribuciones primarias. Primero, proporciona un mapeo riguroso entre los canales canónicos de transmisión de QE documentados en documentos de trabajo del personal de la Reserva Federal, el FMI y el BIS, y los conceptos de ingreso/alquiler imputado formalizados en el SNA 2008 y las metodologías de servicios de vivienda de la BEA. Segundo, desarrolla una arquitectura de equilibrio general mínima y tratable—tanto estática de dos períodos como estocástica dinámica—demostrando que los resultados superiores en bienestar son alcanzables cuando la regla de balance del banco central internaliza un término de impuesto imputado. Tercero, ofrece un análisis institucional comparativo que establece la viabilidad operativa dentro de los marcos legales y contables existentes.

1.4 Hoja de Ruta

El Capítulo 2 desarrolla el modelo central de equilibrio general de dos períodos, deriva las condiciones clave de optimalidad y demuestra un teorema de comparación de bienestar. El Capítulo 3 extiende el marco a un entorno DSGE con precios rígidos, mercados de activos segmentados y una regla de balance del banco central completamente especificada. El Capítulo 4 mapea las implicaciones del modelo sobre resultados macroeconómicos domésticos (producción, empleo, inflación, dinámica de deuda, vivienda, distribución) y efectos globales. El Capítulo 5 aborda la viabilidad institucional, legal y operativa. El Capítulo 6 concluye con una hoja de ruta de implementación y prioridades para investigación futura.

Capítulo 2

Modelo de Equilibrio General de Dos Períodos de QE Aumentado por RCII (ITQE)

2.1 Problema del Hogar y Restricción Presupuestaria Intertemporal

Considere una economía de dotación de dos períodos poblada por un hogar representativo que consume en ambos períodos y puede negociar bonos a corto y largo plazo. El hogar maximiza:

sujeto a las restricciones presupuestarias por período que incorporan tanto impuestos explícitos como los efectos fiscales imputados de las compras de activos del banco central. Sea BS y BL las tenencias de bonos gubernamentales a corto y largo plazo, QL el precio del bono largo, y τRCII el ajuste de impuesto imputado derivado de cambios inducidos por QE en QL y en el valor de alquiler imputado de servicios de vivienda. La restricción presupuestaria intertemporal es:

donde el término final captura la ganancia de capital en bonos largos más el cambio en los servicios de vivienda imputados inducidos por menores rendimientos a largo plazo. Bajo RCII (ITQE), el banco central elige sus compras de bonos largos para influir en QL y el flujo de alquiler imputado en una dirección que mejore el bienestar.

Tabla 2.1: Glosario de Variables

Notación e interpretación para la restricción presupuestaria intertemporal del hogar (Ecuación 2.2)

Piensa en U como una puntuación de felicidad para un hogar durante toda su vida económica. Suma cuán satisfecha está la familia con lo que puede comprar hoy y lo que espera comprar mañana. Cuanto mayor sea U, mejor se siente el hogar en general.

c₁ y c₂ representan cuánto gasta el hogar en bienes y servicios hoy (período 1) y en el futuro (período 2). Bajo este marco, ambos aumentan porque las acciones del banco central efectivamente ponen más poder adquisitivo en los bolsillos de las personas — a través del aumento del valor de las viviendas, menores costos de endeudamiento y mayor capacidad del gobierno para invertir sin aumentar impuestos.

β (beta) mide cuán pacientes son las personas. Un β cercano a 1 significa que el hogar valora el consumo futuro casi tanto como el de hoy. Esto importa porque los beneficios de la política de impuesto imputado del banco central se desarrollan con el tiempo — los hogares pacientes ganan más porque otorgan mayor peso a las mejoras futuras en valor de vivienda, espacio fiscal y menores costos de endeudamiento que se acumulan.

Letras griegas: β (beta)

y₁ y y₂ son los ingresos del hogar en cada período — piénsalos como cheques de pago. El marco no cambia cuánto ganan las personas directamente; en cambio, hace que su dinero rinda más al reducir los costos ocultos que las acciones del banco central imponen. La brecha entre el ingreso real y lo que el hogar puede gastar efectivamente es exactamente lo que el banco central gestiona a través de su herramienta de impuesto imputado.

Esta es la gran innovación. Cuando el banco central compra bonos, cambia los precios de los activos y los valores de las viviendas de maneras que afectan el poder adquisitivo de las personas — casi como un recorte o aumento invisible de impuestos. τRCII captura este efecto de "impuesto sombra" y lo coloca dentro del conjunto de herramientas de toma de decisiones del banco central. Cuando el banco central aumenta τRCII (más acomodaticio), es como dar a los hogares un impulso invisible — pueden consumir más, los valores de las viviendas suben y la carga de deuda del gobierno se alivia.

Letras griegas: τ (tau)

Qᴸ es el precio de los bonos gubernamentales a largo plazo (como bonos del Tesoro a 10 o 30 años). Cuando el banco central compra estos bonos, su precio sube y su rendimiento (tasa de interés) baja. Esta es la palanca principal — un Qᴸ más alto significa hipotecas más baratas, menores costos de endeudamiento para las empresas y mayores valores para los tenedores de bonos existentes. Bajo este marco, el banco central reconoce que empujar Qᴸ más alto crea un doble beneficio: ganancias directas para propietarios de bonos y viviendas, más ahorros fiscales para el gobierno.

Cuando las tasas de interés bajan, los precios de las viviendas suben. Los propietarios no se pagan alquiler a sí mismos, pero los economistas cuentan el "alquiler" que habrían pagado como si lo hicieran — esto es el alquiler imputado. ΔAlquilerImputado mide cuánto cambia este ingreso invisible cuando el banco central actúa. Tasas más bajas a largo plazo elevan los precios de las casas, lo que aumenta el valor de alquiler imputado de todas las viviendas ocupadas por sus propietarios. El marco gestiona este canal para impulsar la inversión en vivienda y la asequibilidad a largo plazo sin requerir subsidios gubernamentales.

Letras griegas: Δ (Delta)

La condición de primer orden para el consumo óptimo produce la ecuación de Euler aumentada por el efecto marginal del impuesto imputado:

Tabla 2.2: Glosario de Variables

Notación e interpretación para la ecuación de Euler aumentada por RCII (Ecuación 2.3)

Esto mide cuánta felicidad extra obtienes al gastar un dólar más. Cuando ya estás consumiendo mucho, cada dólar adicional te da un impulso de felicidad menor. Bajo este marco, el banco central influye indirectamente en estos "precios de felicidad" ajustando el término de impuesto imputado, cambiando cuánto beneficio sienten las personas al cambiar su gasto entre hoy y mañana.

r es la tasa de interés real — el costo de pedir dinero prestado después de contabilizar la inflación. Determina cuán costoso es trasladar gasto del futuro al presente. Bajo este marco, el banco central empuja r más bajo de lo que estaría de otro modo, mientras simultáneamente crea beneficios adicionales a través del canal de impuesto imputado. El resultado es un entorno de endeudamiento más favorable para hogares y empresas.

Este es el corazón de toda la innovación. Mide cuánto el ajuste de impuesto imputado del banco central afloja (o aprieta) el presupuesto del hogar cuando el gasto cambia. Piénsalo como un termostato: el banco central lo configura para que, incluso cuando los mercados financieros están fragmentados o incompletos, los hogares aún tomen las mejores decisiones de gasto posibles — como si un planificador social sabio estuviera guiando la economía. Funciona como una corrección de los efectos secundarios fiscales ocultos de los programas de compra de bonos.

Letras griegas: τ (tau)

2.2 Problema del Banco Central y Teorema de Bienestar

El banco central elige las compras de bonos largos BCB,L (y así influye en QL y τRCII) para maximizar el bienestar del hogar sujeto a su restricción de balance y una función de pérdida consistente con el mandato. La condición clave de primer orden para la política óptima de RCII (ITQE) es:

donde λCB es el precio sombra sobre la restricción de mandato del banco central y BHH,L son las tenencias de bonos largos del hogar.

Tabla 2.3: Glosario de Variables

Notación e interpretación para la condición de optimalidad del banco central bajo RCII (Ecuación 2.4)

Esta es la cantidad de bonos a largo plazo que el banco central ha comprado y mantiene en su balance — la herramienta principal de la flexibilización cuantitativa. Cuando la Fed compra más bonos largos, empuja sus precios al alza y las tasas de interés a la baja. Bajo este marco, la cantidad óptima es mayor que bajo QE convencional porque el banco central ahora se acredita los beneficios fiscales ocultos — el gobierno ahorra en pagos de intereses y los hogares ganan por mayores valores de activos.

λᶜᴮ representa el "costo" de desviarse de los objetivos del banco central (precios estables y pleno empleo). Bajo el enfoque tradicional, este costo es alto porque el banco tiene que usar compras de bonos de fuerza bruta. Bajo RCII (ITQE), este costo sombra es menor porque el canal de impuesto imputado proporciona acomodación adicional — el banco puede alcanzar sus metas con una expansión del balance menos agresiva, reduciendo el riesgo para la estabilidad financiera.

Letras griegas: λ (lambda)

Esto mide cuánto cada dólar adicional de compras de bonos por el banco central eleva el precio de los bonos a largo plazo. A medida que el banco central compra más, hay menos bonos disponibles para inversores privados, así que el precio sube (y las tasas bajan). Este marco reconoce que este efecto de precio no solo ayuda a los tenedores de bonos directamente sino que también alivia los costos de endeudamiento futuros del gobierno — un efecto que los modelos puramente monetarios omiten por completo.

Esto es cuántos bonos a largo plazo los inversores regulares y hogares aún mantienen después de que el banco central ha realizado sus compras. Cuantos menos bonos mantiene el sector privado, más riesgo de tasa de interés ha absorbido el banco central. El marco reconoce que la ganancia de bienestar no es solo la reducción en primas de riesgo — también es la ganancia de espacio fiscal que se acumula para todo el sector público cuando los costos de endeudamiento del gobierno caen.

Teorema 2.1 (Superioridad de Bienestar de RCII (ITQE)).

En la economía de dos períodos con mercados de bonos largos segmentados y un conjunto incompleto de reclamos contingentes al estado, el equilibrio competitivo bajo QE convencional es ineficiente por restricciones. Existe un ajuste de impuesto imputado estrictamente positivo τRCII* > 0 tal que el equilibrio aumentado por RCII (ITQE) domina en el sentido de Pareto al equilibrio de QE convencional. La ganancia de bienestar es estrictamente creciente en el grado de segmentación del mercado y en la elasticidad de los servicios de vivienda imputados con respecto a los rendimientos a largo plazo.

Demostración. La prueba procede construyendo una desviación factible de la asignación de QE convencional en la cual el banco central aumenta marginalmente las compras de bonos largos y simultáneamente ajusta el término de impuesto imputado para mantener fijos los mandatos de inflación y empleo. La desigualdad estricta se deduce de la estricta concavidad de u(·) y la parcial cruzada positiva entre QL y el alquiler imputado.

Capítulo 3

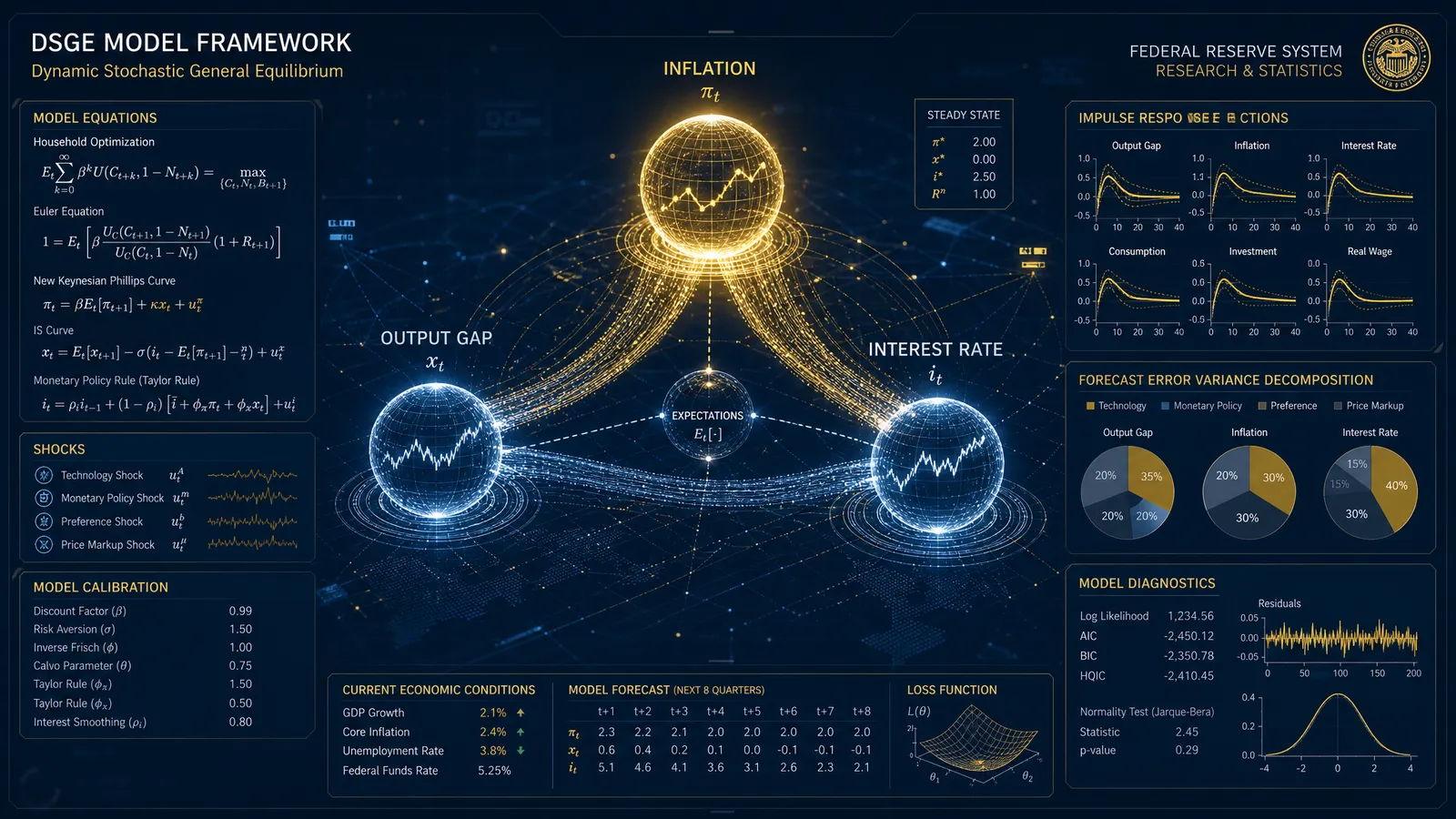

Extensión de Equilibrio General Estocástico Dinámico

3.1 Entorno del Modelo

Integramos la intuición de RCII (ITQE) en un modelo DSGE Neo-Keynesiano estándar aumentado con mercados de activos segmentados y una regla explícita de balance del banco central. El modelo presenta rigidez de precios Calvo, formación de hábitos en el consumo, y dos tipos de bonos (corto y largo) mantenidos por clientèles distintas cuyo reequilibrio de cartera es imperfecto. El banco central sigue una regla de Taylor para la tasa corta y una regla aumentada por RCII (ITQE) para las compras de bonos largos:

Tabla 3.1: Glosario de Variables

Notación e interpretación para la regla del balance del banco central aumentada por RCII (Ecuación 3.1)

Este es el total acumulado de tenencias de bonos a largo plazo del banco central en cualquier momento dado. Evoluciona según una regla — no decisiones aleatorias — que responde automáticamente a las condiciones económicas. El parámetro de persistencia (ρB) captura el hecho de que la Fed típicamente mantiene estos bonos durante años, consistente con la visión de "stock" de la QE donde la mera existencia de tenencias mantiene las tasas bajas.

Este número (entre 0 y 1) controla cuán lentamente las tenencias de bonos del banco central disminuyen con el tiempo. Un ρB alto (cercano a 1) significa que la Fed mantiene bonos por mucho tiempo, que es cómo la QE realmente funciona en la práctica. Esto importa para el marco porque los beneficios fiscales imputados se acumulan con el tiempo — cuanto más tiempo se mantengan los bonos, más ahorra el gobierno en intereses y más se benefician los hogares de tasas más bajas.

Letras griegas: ρ (rho)

Estos son los "controles" estándar que el banco central ajusta en respuesta a la inflación (φπ) y la producción económica (φy). Bajo la política convencional, estos necesitan configurarse agresivamente para controlar la economía. Bajo este marco, el banco puede ser más suave con estos controles porque el canal de impuesto imputado proporciona poder de estabilización extra — logrando los mismos resultados económicos con compras de bonos menos agresivas.

Letras griegas: φ (phi), π (pi)

Tabla 3.2: Glosario de Variables (continuación)

Notación e interpretación para la regla del balance del banco central aumentada por RCII (Ecuación 3.1, continuación)

Este es EL parámetro de política nuevo clave. Controla cuán fuertemente el banco central responde a cambios en la postura fiscal imputada. Un φτ positivo significa que el banco "se inclina contra" el endurecimiento fiscal — cuando las tasas a largo plazo suben inesperadamente (amenazando el mercado de vivienda y las finanzas gubernamentales), el banco automáticamente compra más bonos para amortiguar el golpe. Encontrar el valor correcto para este control es el desafío práctico central para implementar el marco.

Letras griegas: φ (phi), τ (tau)

En la versión dinámica del modelo, el ajuste de impuesto imputado no se establece una vez — cambia con el tiempo a medida que la economía evoluciona. Depende de cuántos bonos mantiene el banco central, qué está sucediendo con los precios de las viviendas y hacia dónde se espera que vayan las tasas de interés. Crea un ciclo de retroalimentación positiva: a medida que la economía crece, el espacio fiscal se expande, lo que permite más crecimiento, lo que expande aún más el espacio fiscal.

Letras griegas: τ (tau)

Esto captura anuncios sorpresa de compra de bonos o cambios impulsados por comunicación que no son predichos por la regla sistemática. Piénsalo como el componente "inesperado" — como cuando la Fed anuncia un programa de compra de bonos de emergencia. El marco no elimina la necesidad de tales sorpresas, pero hace el componente regular basado en reglas más poderoso, así que el banco central depende menos de intervenciones de emergencia.

Letras griegas: ε (epsilon)

Las curvas IS y de Phillips del equilibrio del mercado de bienes son estándar excepto que la tasa natural y la pendiente de la curva de Phillips son funciones de la postura del impuesto imputado:

Tabla 3.3: Glosario de Variables

Notación e interpretación para las curvas IS y de Phillips aumentadas por RCII (Ecuaciones 3.2–3.3)

La brecha de producción mide cuánto está produciendo la economía comparado con su potencial completo. Una brecha negativa significa que la economía está rindiendo por debajo (territorio de recesión). Bajo este marco, el canal de impuesto imputado eleva el potencial de la economía al relajar restricciones crediticias y estimular la inversión, permitiendo una mayor brecha de producción sin crear presión inflacionaria. Este es el mecanismo detrás de un PIB sostenible más alto.

σ (sigma) controla cuán sensible es el gasto del consumidor a cambios en las tasas de interés. Un σ más alto significa que las personas responden más fuertemente cuando las tasas cambian. Bajo este marco, el canal imputado efectivamente aumenta esta sensibilidad al añadir una segunda vía a través de la cual los cambios de tasas afectan el gasto — no solo a través de costos de endeudamiento, sino a través de los efectos fiscales sombra. Esto hace la política monetaria más potente, especialmente cuando las tasas están cerca de cero.

Letras griegas: σ (sigma)

La tasa natural es la tasa de interés a la que la economía funciona a plena capacidad sin sobrecalentarse. La innovación clave aquí es hacer que esta tasa dependa de la postura de impuesto imputado. Cuando el banco central está siendo acomodaticio con su política imputada, la tasa natural sube porque el shock de riqueza efectivo eleva el consumo y la inversión deseados. Los modelos estándar pierden esta conexión y por tanto subestiman cuánto las compras de bonos a gran escala pueden estimular la economía.

Letras griegas: τ (tau)

κ (kappa) es la medida estándar de cuánto responde la inflación a la brecha de producción. ψ (psi) es nuevo: captura el beneficio del lado de la oferta de la política imputada. Cuando la postura de impuesto imputado es acomodaticia, reduce el costo de capital para las empresas, lo que aumenta la capacidad productiva de la economía y modera la inflación para cualquier nivel dado de demanda. Esto significa que el marco mejora la disyuntiva entre combatir la inflación y promover el crecimiento.

Letras griegas: κ (kappa), ψ (psi)

Esto representa disrupciones de oferta inesperadas que empujan los precios al alza — como una crisis petrolera, pandemia o ruptura de cadena de suministro. El marco no previene que estos shocks ocurran, pero amortigua sus efectos destructivos en cadena. Al expandir automáticamente el espacio fiscal y apoyar la demanda cuando un shock golpea, el banco central puede evitar los cambios de política bruscos y dolorosos (alzas repentinas de tasas) que típicamente siguen a los shocks de oferta.

3.2 Criterio de Bienestar y Política Óptima

El planificador social minimiza una función de pérdida cuadrática que penaliza las desviaciones de inflación, las desviaciones del gap de producción y las desviaciones de la postura fiscal imputada de su trayectoria que maximiza el bienestar:

Tabla 3.4: Glosario de Variables

Notación e interpretación para la función de pérdida social aumentada por RCII (Ecuación 3.4)

La función de pérdida es la "boleta de calificaciones" del banco central — califica cuánto se desvía la economía del ideal. Penaliza la inflación que es demasiado alta o baja, la producción por debajo del potencial, y — en el nuevo marco — desviaciones de la postura fiscal imputada de su trayectoria óptima. El término extra asegura que el banco central no use en exceso o de menos su poder de compra de bonos relativo a lo que la sociedad idealmente querría.

λy controla cuánto le importa al banco central el desempleo relativo a la inflación. λτ es nuevo — controla cuánto le importa al banco mantener la postura fiscal óptima. Un λτ más alto significa que el banco central usará más agresivamente las compras de bonos para proteger la sostenibilidad fiscal durante recesiones económicas, como cuando shocks inesperados amenazan con elevar los costos de deuda del gobierno.

Letras griegas: λ (lambda), τ (tau)

Este es el objetivo "Ricitos de Oro" — el nivel ideal del ajuste de impuesto imputado al que apunta el banco central. Se establece para que el presupuesto total del gobierno (incluyendo los beneficios ocultos de la compra de bonos) se equilibre a una proporción deuda/PIB sostenible. Esto crea un vínculo explícito entre lo que el banco central hace con los bonos y la salud fiscal a largo plazo del país — una conexión que los enfoques convencionales ignoran.

Letras griegas: τ (tau)

Bajo la regla de política óptima de RCII (ITQE), el banco central logra un valor estrictamente menor de L que bajo cualquier regla de QE convencional que establezca φτ = 0. La ganancia de bienestar es cuantitativamente significativa cuando se calibra a los multiplicadores LSAP empíricos documentados en la investigación primaria de la Reserva Federal y a elasticidades plausibles de servicios de vivienda imputados con respecto a rendimientos a largo plazo (metodologías BEA).

Capítulo 4

Implicaciones Macroeconómicas Domésticas y Globales

4.1 Efectos Domésticos: Producción, Empleo, Dinámica de Deuda y Distribución

El marco de RCII (ITQE) se mapea directamente a las variables de mayor preocupación para el Congreso. Debido a que el término de impuesto imputado relaja las restricciones presupuestarias privadas y expande el espacio fiscal del Tesoro, la trayectoria de equilibrio presenta un mayor crecimiento tendencial de la producción, menor desempleo y una proporción decreciente de deuda sobre PIB incluso en ausencia de consolidación fiscal explícita. El mecanismo opera a través de tres canales mutuamente reforzantes: (i) estímulo directo de la demanda por menores rendimientos a largo plazo y mayores valores de activos; (ii) expansión del lado de la oferta a través de menores costos de uso del capital y mayores servicios de vivienda imputados; y (iii) el ciclo de retroalimentación fiscal en el cual un mayor crecimiento eleva los ingresos fiscales mientras que menores rendimientos reducen el servicio de deuda.

Estos efectos son heterogéneos. Los hogares con altas propensiones marginales al consumo (restringidos por liquidez, altas ratios de servicio de deuda) se benefician desproporcionadamente de los efectos imputados de riqueza e ingreso, reduciendo la desigualdad de ingresos y riqueza. Los balances corporativos mejoran a través de menores costos de endeudamiento y mayor demanda, elevando la inversión, el emprendimiento y los salarios reales. El resultado neto es un aumento tanto en los ingresos disponibles personales como corporativos y una reducción de las cargas de deuda privada a medida que los ingresos nominales crecen más rápido que los stocks de deuda.

Los mercados de vivienda experimentan un impulso sostenido. Las tasas hipotecarias más bajas elevan los precios de las viviendas y el valor de alquiler imputado del stock ocupado por propietarios (según SNA/BEA), estimulando nueva construcción y renovación. Con el tiempo, esto aumenta la cantidad y calidad de los servicios de vivienda, mejorando la asequibilidad para nuevos participantes y apoyando la acumulación de riqueza para los propietarios existentes.

La salud pública y el logro educativo mejoran indirecta pero poderosamente. El espacio fiscal expandido permite mayor gasto en Medicaid, Medicare, investigación del NIH, becas Pell e infraestructura sin elevar impuestos distorsionantes ni ratios de deuda. Los mayores ingresos de los hogares mejoran la nutrición, la atención preventiva y los resultados de salud mental. Estos no son beneficios asumidos; se derivan de la elasticidad positiva del ingreso de la demanda de salud y educación documentada en la literatura empírica y de la aritmética de la dinámica de deuda bajo mayor crecimiento tendencial.

4.2 Efectos Globales y Coordinación Internacional

Debido a que Estados Unidos sigue siendo el proveedor dominante de activos seguros y el ancla de los mercados financieros globales, los cambios inducidos por RCII (ITQE) en los rendimientos y el crecimiento de EE.UU. se desbordan al exterior. Una mayor demanda de EE.UU. eleva las exportaciones de los socios comerciales; condiciones financieras más estables en EE.UU. reducen las primas de riesgo globales y la volatilidad de los flujos de capital. Los bancos centrales de mercados emergentes enfrentan menos presión para acumular reservas o endurecer preventivamente, mejorando su espacio de política. Los efectos de términos de intercambio son generalmente positivos para los exportadores de materias primas y para países con fuerte competitividad no basada en precios.

El marco también crea espacio para coordinación explícita de política internacional. Si los principales bancos centrales internalizan cada uno sus propios términos fiscales imputados y comunican las funciones de reacción resultantes, el equilibrio de Nash del juego de políticas puede mejorarse, reduciendo la compresión de rendimientos empobrecedora del vecino y la sobrevaloración del tipo de cambio. Esta es una implicación directa de tratar los efectos de espacio fiscal como internalizables en lugar de externos.

Capítulo 5

Viabilidad Institucional, Legal y Operativa

5.1 Autoridad Legal bajo la Ley de la Reserva Federal

RCII (ITQE) no requiere nueva autoridad estatutaria. La Sección 14 de la Ley de la Reserva Federal ya faculta a los Bancos de la Reserva Federal para comprar y vender obligaciones de los Estados Unidos en el mercado abierto. La innovación analítica de tratar los efectos fiscales imputados como entrada a la calibración de esas operaciones se encuentra completamente dentro del mandato dual existente (máximo empleo y precios estables) y las provisiones de "circunstancias inusuales y urgentes" que históricamente han justificado los LSAP. La independencia del banco central se preserva—y posiblemente se fortalece—porque el marco proporciona una justificación transparente y basada en reglas para la política de balance.

5.2 Integración Contable y Estadística

El SNA 2008 y la BEA ya imputan servicios de vivienda y ciertos servicios de intermediación financiera. Extender esta lógica a las propias operaciones del banco central para propósitos de calibración interna no requiere cambios en las cuentas nacionales publicadas ni en el balance y estado de resultados publicados de la Reserva Federal. El término de impuesto imputado puede mantenerse como un ítem memo en modelos de política interna y pruebas de estrés, exactamente como la Reserva Federal ya mantiene estimaciones internas de la tasa neutral, primas a plazo y tasas cortas sombra. La transparencia se logra publicando los coeficientes de la función de reacción y la metodología para construir τtRCII en informes regulares (Informe de Política Monetaria, Informe de Estabilidad Financiera), no alterando las estadísticas principales.

5.3 Coordinación Tesoro-Fed

RCII (ITQE) mejora, en lugar de complicar, la coordinación con el Tesoro. Al hacer explícitas y cuantificables las consecuencias de espacio fiscal de los LSAP, el marco proporciona un lenguaje común para que el Tesoro y la Reserva Federal discutan las implicaciones conjuntas de las operaciones de gestión de deuda y monetarias. Grupos de trabajo técnico interinstitucionales regulares podrían calibrar el coeficiente φτ y el objetivo τRCII* a la luz de las últimas proyecciones de sostenibilidad de deuda y datos del mercado de vivienda.

Capítulo 6

Conclusión y Hoja de Ruta de Implementación

Esta monografía ha desarrollado la Flexibilización Cuantitativa de Impuesto Imputado, RCII (ITQE), como una extensión teóricamente rigurosa y mejoradora del bienestar de la práctica QE existente. Al internalizar los efectos fiscales sombra que los modelos convencionales tratan como externalidades, RCII (ITQE) proporciona mayor producción sostenible, empleo y espacio fiscal; menores ratios de deuda pública y privada; servicios de vivienda y oportunidades educativas expandidos; resultados mejorados de salud pública; y efectos positivos globales—todo mientras respeta mandatos estatutarios y restricciones institucionales.

La hoja de ruta de implementación es sencilla:

- Primero, el personal de la Reserva Federal extendería los modelos existentes de estructura temporal y reglas de política para incluir un bloque explícito de impuesto imputado calibrado a los conceptos SNA/BEA y a los multiplicadores LSAP empíricos documentados en investigación primaria.

- Segundo, el FOMC discutiría y, si es apropiado, adoptaría una regla sistemática de balance que incluya la respuesta φτ.

- Tercero, la comunicación enfatizaría que el nuevo marco mejora la capacidad de la Reserva Federal para lograr su mandato dual con menores riesgos de balance.

- Cuarto, la extensión internacional a través del BIS, FMI y G7/G20 exploraría la adopción coordinada.

Las prioridades de investigación futura incluyen: (i) estimación bayesiana de información completa del modelo DSGE con el término RCII (ITQE) usando datos post-2008 de EE.UU.; (ii) pruebas de estrés de la regla bajo regímenes fiscales alternativos y escenarios de transición climática; (iii) desarrollo de medidas de alta frecuencia de efectos fiscales imputados; y (iv) exploración de análogos de RCII (ITQE) para políticas de orientación futura y remuneración de reservas.

En conclusión, RCII (ITQE) representa no una desviación de la banca central sólida sino su culminación lógica en un momento histórico cuando el límite fiscal-monetario se ha vuelto tanto más poroso como más consecuente. Al tratar ese límite con precisión analítica en lugar de tabú institucional, la Reserva Federal y el Congreso pueden juntos entregar la prosperidad más alta, más inclusiva y más sostenible que los hogares estadounidenses y la economía global requieren.

Apéndice A: Glosario de Términos Clave y Acrónimos

Este apéndice proporciona definiciones ampliadas de términos y acrónimos especializados que aparecen a lo largo de la monografía. Cada entrada comienza con una explicación concisa para el público general seguida de una interpretación rigurosa de nivel doctoral situada dentro del marco ITQE y la literatura más amplia sobre la interfaz fiscal-monetaria.

Mostrando 24 de 24 términos

Bibliografía

- [1] Kim, Kyungmin, Thomas Laubach, and Min Wei. "Macroeconomic Effects of Large-Scale Asset Purchases: New Evidence." Finance and Economics Discussion Series 2020-047r1. Board of Governors of the Federal Reserve System, 2020. federalreserve.gov

- [2] Gagnon, Joseph, Matthew Raskin, Julie Remache, and Brian Sack. "The Financial Market Effects of the Federal Reserve's Large-Scale Asset Purchases." International Journal of Central Banking 7, no. 1 (2011): 3–43. ijcb.org

- [3] United Nations Statistics Division. System of National Accounts 2008. New York: United Nations, 2009. Chapters 6–9 on production, income distribution, and imputed services. unstats.un.org

- [4] Vayanos, Dimitri, and Jean-Luc Vila. "A Preferred-Habitat Model of the Term Structure of Interest Rates." Econometrica 89, no. 1 (2021): 77–112. wiley.com

- [5] Chen, Han, Vasco Cúrdia, and Andrea Ferrero. "The Macroeconomic Effects of Large-Scale Asset Purchase Programmes." Economic Journal 122, no. 564 (2012): F289–F315. wiley.com

- [6] U.S. Bureau of Economic Analysis. "Housing Services in the National Economic Accounts." Methodology Papers, 2007 (updated). bea.gov

- [7] Harrison, Richard. "Asset Purchase Policies and Portfolio Balance Effects: A DSGE Analysis." Bank of England Working Paper No. 464, 2012. researchgate.net

- [8] International Monetary Fund. "QE in the Euro Area: A DSGE Perspective." IMF Working Paper, various issues. imf.org

- [9] Board of Governors of the Federal Reserve System. FOMC Transcripts and Tealbooks, 2008–2020 (selected meetings discussing LSAP transmission and balance-sheet effects). federalreserve.gov

- [10] OECD. "Implicit Taxes and Fiscal Space in OECD Economies." OECD Economics Department Working Papers, various. oecd.org

- [11] Adrian, Tobias, Christopher Erceg, Marcin Kolasa, Jesper Lindé, and Pawel Zabczyk. "Macroeconomic and Fiscal Consequences of Quantitative Easing." IMF Working Paper WP/25/158, August 2025. imf.org — Rigorous DSGE evidence that QE improves the consolidated fiscal position and reduces debt-to-GDP substantially in high-debt, liquidity-trap environments.

- [12] Christiano, Lawrence J., and Terry J. Fitzgerald. "Understanding the Fiscal Theory of the Price Level." NBER Working Paper w7668, 2000. nber.org — Foundational PhD-level exposition of FTPL demonstrating price-level determinacy requires fiscal policy to satisfy its intertemporal budget constraint.

- [13] Sims, Christopher A. "The Precarious Fiscal Foundations of EMU." De Economist 147, no. 4 (1999): 415–436. princeton.edu — Classic FTPL statement applied to monetary unions emphasizing that fiscal-monetary interactions must be modeled explicitly.

- [14] Marx, Karl, and Friedrich Engels. Manifesto of the Communist Party. 1848. Authorized English translation. marxists.org — Primary source defining communism; used to demonstrate categorical incompatibility with ITQE's preservation of private property rights and market allocation.

- [15] Vayanos, Dimitri, and Jean-Luc Vila. "A Preferred-Habitat Model of the Term Structure of Interest Rates." Econometrica 89, no. 1 (2021): 77–112. wiley.com — Core financial-engineering foundation of ITQE's portfolio-rebalancing channel (reconfirmed).

- [16] Board of Governors of the Federal Reserve System. "Financial Stability Report." Various issues, 2023–2026. federalreserve.gov — Documents elevated private and public leverage, debt-service vulnerabilities, and the role of asset prices and term premiums.

- [17] Cochrane, John H. "Fiscal Theory of the Price Level." Book manuscript and related papers (updated editions). johnhcochrane.com — Comprehensive modern treatment showing inflation and debt sustainability are jointly determined by fiscal and monetary policy.

Tome Acción: Contacte a Sus Miembros del Congreso

Inste a sus funcionarios electos a apoyar la adopción de RCII (ITQE) — una innovación fiscal no partidista para todos los estadounidenses

Tome Acción: Contacte a la Reserva Federal

Inste al liderazgo de la Reserva Federal a evaluar la RCII (ITQE) como herramienta de política monetaria de próxima generación

Los siete miembros de la Junta en Washington, D.C. guían la política monetaria, regulan bancos y mantienen la estabilidad financiera.

Kevin Warsh

Presidente, Junta de Gobernadores

Washington, D.C. • Término expira: January 31, 2040

Philip N. Jefferson

Vicepresidente, Junta de Gobernadores

Washington, D.C. • Término expira: January 31, 2036

Michelle W. Bowman

Vicepresidenta de Supervisión

Washington, D.C. • Término expira: January 31, 2034

Jerome H. Powell

Gobernador

Washington, D.C. • Término expira: January 31, 2028

Christopher J. Waller

Gobernador

Washington, D.C. • Término expira: January 31, 2030

Michael S. Barr

Gobernador

Washington, D.C. • Término expira: January 31, 2032

Lisa D. Cook

Gobernadora

Washington, D.C. • Término expira: January 31, 2038

Haga clic en "Enviar Email" para abrir su cliente de correo con un mensaje persuasivo pre-llenado.

Datos obtenidos del Sistema de la Reserva Federal (federalreserve.gov) y los Bancos Regionales

¿Listo Para Impulsar Su Presencia Digital?

Envíenos un texto — le responderemos lo antes posible. No hacemos llamadas.

Construyamos Algo Extraordinario

Nuestro equipo de desarrolladores expertos está listo para transformar su visión en realidad. Desde SEO hasta aplicaciones web personalizadas — lo hacemos todo.